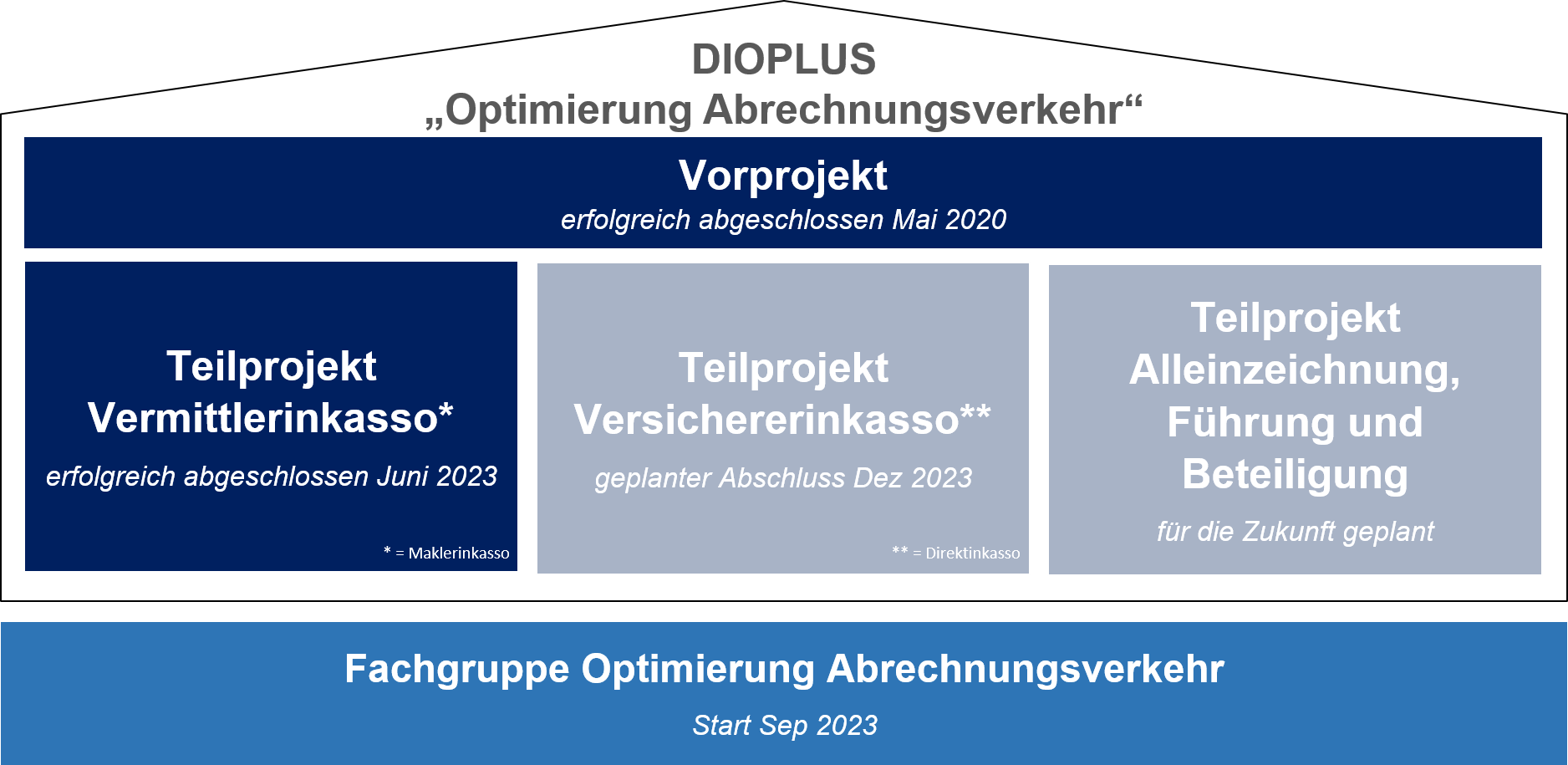

Die DIOPLUS „Optimierung Abrechnungsverkehr“ (DIOPLUS OptAbV) wurde als gemeinsame Initiative der BiPRO und des GDV Ende 2019 ins Leben gerufen, um dem Wunsch der Branche nachzukommen, die Norm 430.7 in allen Abrechnungsarten umzusetzen. In einem Vorprojekt Anfang 2020 wurden die fachlichen und technischen Themen so präzisiert und die Reihenfolge der Umsetzung festgelegt, dass die ersten Teilnehmer im Mai 2020 mit dem Teilprojekt Vermittlerinkasso starteten. Mitte 2021 wurde dann das zweite Teilprojekt zur Abrechnungsart Versicherinkasso gestartet und voraussichtlich wird in 2024 das Teilprojekt zur Abrechnung im Führungs- und Beteiligungsgeschäft wieder aufgenommen.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

In regelmäßigen Terminen finden Abstimmungen der beteiligten Unternehmen statt. In diesen wird sich über den laufenden Projektfortschritt ausgetauscht sowie intensiv über fachliche und technische Herausforderungen diskutiert.

Basis für eine langfristige Zusammenarbeit der Unternehmen bei der Optimierung des Abrechnungsverkehrs ist die Fachgruppe. In der Fachgruppe werden auch nach erfolgreichem Abschluss der initialen Teilprojekte weitere Optimierungen diskutiert und auch die Norm 430.7 weiter verbessert. Start war am 18. September 2023.

Innerhalb der Norm können alle Abrechnungswege zwischen den verschiedenen Teilnehmern abgebildet werden. Im Fokus der bisherigen DIOPLUS „Optimierung Abrechnungsverkehr“ stehen die Abrechnungen zwischen Vermittler und Versicherer (Vermittlerinkasso/ Versichererinkasso), sowie zwischen den Versicherern untereinander (Führungs- und Beteiligungsgeschäft).

Es kann nach den Regeln der Norm zwischen allen Postenarten unterschieden werden. Dabei ist es erforderlich, innerhalb der einzelnen Abrechnungspositionen zwischen Prämien-, Steuern-, Abgaben-, Courtagen-/ Provisionsbeträgen zu unterscheiden.

Damit wäre es zum Beispiel zusätzlich auch möglich, Provisionszahlungen zwischen verschiedenen Vermittlern darüber abzuwickeln.

Prozesse

Übermittlung der Abrechnung

Der wichtigste Prozessschritt ist die Übermittlung der Abrechnung. Die Abrechnung besteht aus Abrechnungsposten, also Angaben über Beträge mit Währung und Stichtag über einen angegebenen Zeitraum. Die Posten können gefiltert sein, also z. B. auf ein bestimmtes Konto (z. B. einen Vertrag) oder ob sie überfällig i. S. der Abrechnungsvereinbarung sind („OP-Liste“ – „offene Posten“) oder einfach auf erwartete oder zu tätigende Zahlungen oder Zahlungsflüsse in der Vergangenheit.

Kommunikationsmodell

Da die Prozessbeteiligten technisch asymmetrisch teilnehmen, stellen sich die Prozessschritte unterschiedlich dar, dafür muss zunächst das Kommunikationsmodell genauer betrachtet werden:

Der Provider, in der Regel der Versicherer, stellt den Webservice bereit, der Consumer (i. d. R. Vermittler) ruft den Service auf, d. h. er bestimmt den eigentlichen Zeitpunkt der Kommunikation.

Bezogen auf die Abrechnung bedeutet dies, dass im „Versichererinkasso“ – also der „Provisionsabrechnung“ – der Versicherer die Abrechnung bereitstellt und der Vermittler sie „bei Gelegenheit“, üblicherweise nächtlich, automatisiert abruft. Umgekehrt bedeutet dies, dass der Vermittler die Abrechnung im „Vermittlerinkasso“ („Agenturinkasso“) beim Versicherer einliefert, die dieser dann nach eigenen Zyklen verarbeitet.

Im Abrechnungsverkehr zwischen Versicherern im Führungs- und Beteiligungsgeschäft übernimmt eines der Häuser die Rolle des Consumers, das andere die des Providers. Da sehr viele Häuser in unterschiedlichen Beteiligungsverhältnissen involviert sind, ergibt sich praktisch, dass alle Häuser beide technischen Rollen unterstützen werden.

Abrechnung und Zuordnungskriterien

Die Abrechnung selbst ist durch eine Abrechnungsnummer gekennzeichnet: Diese wird in der sog. „Vorgangsnummer“ übermittelt und ist zwischen Consumer und Provider eineindeutig, dies stellt sich in der Nachricht z. B. so dar:

Sie kann weniger kryptisch sein (z. B. „Abrechnung 2023/07-01234“), muss aber in den Folgeprozessen als Referenz verwendet werden können, d. h. obwohl sie rein technischer Natur ist, wird sie dauerhaft und über Prozesse und Systeme hinweg gespeichert.

Ganz ähnlich sieht es bei den einzelnen Abrechnungsposten aus: Sie sind jeweils gekennzeichnet durch die Postenart, z. B. „Bruttobeitrag“ oder „Provision“ und eine Nummer, die je Abrechnung ebenfalls eineindeutig sein muss:

Der Posten im Beispiel ist die Bruttoprämie (ArtID „01“) von 100,50 € für einen in den Details angegebenen Vertrag (hier nicht aufgefächert). Die Nummer dieses Postens „2386221-1“ ist in dieser Abrechnung eineindeutig.

Abrechnungsposten werden je nach Bezug eingeordnet, besonders relevant sind die vertragsbezogenen Abrechnungsposten. Diese werden vor allem über die technische Vertragsnummer (17 Zeichen, nur Buchstaben und Ziffern) oder die sog. „Druckaufbereitete Nummer“ zugeordnet.

Szenarien

Die Norm 430.7 ist strukturell offen, was die Szenarien betrifft, in denen Abrechnungen übermittelt werden.

Es gibt insofern keine Einschränkung, die Norm auch intern, z. B. in der Untervermittlerabrechnung oder mit Rückversicherern zu verwenden.

Vermittlerinkasso

Ein mögliches Szenario ist die Verwendung im Vermittlerinkasso, bei dem die vermittelnde Stelle nach eigenen Daten abrechnet und die Daten an die Risikoträger übermittelt.

- Das Vermittlungsbüro ermittelt nach eigenen Daten, was von den Kunden zu erheben ist

- Die korrespondierende Abrechnung geht an den Risikoträger per 430.7

- Die Zahlung der Beitragseinnahmen, je nach Modus gemindert um die Provision, erfolgt entsprechend

Ein anderes Szenario ist die Verwendung im Vermittlerinkasso, bei dem die vermittelnde Stelle den Daten des Risikoträgers folgt.

- Der Risikoträger übermittelt ein Bordero/ eine Forderungsliste gemäß 430.7

- Das vermittelnde Büro bucht entsprechend und rechnet mit den VN ab

- Ggf. wird die Abrechnung gemäß 430.7 quittiert

- Die Zahlung folgt entsprechend

Versichererinkasso

Auch im Versichererinkasso kann die Norm eingesetzt werden, hier teilt der Versicherer dem Vermittler mit, welche Provisionen im Zeitraum verdient wurden.

- Der Risikoträger ermittelt, welche Verträge durch das Vermittlungsbüro im Zeitraum betreut wurden und übermittelt eine Liste der verdienten Provisionen nach 430.7

- Die Provisionszahlung erfolgt entsprechend

Führungs- und Beteiligungsgeschäft

Es ist ersichtlich, dass die vorstehenden Szenarien auch für die Abrechnung im Führungs- und Beteiligungsgeschäft vollkommen ausreichend sind. In diesem Zusammenhang wurden den Abrechnungspostenarten einige hinzugefügt; die etwa 50 Postenarten decken aber auch für dieses Geschäftsfeld die relevanten Aspekte ab.

Große Lieferungen

Die im Abschnitt „Kommunikationsmodell“ skizzierte Architektur der BiPRO-Kommunikation gibt eine wichtige Limitierung vor: Die Nachrichten dürfen nicht zu groß werden. Es wird ein Request unmittelbar mit einem Response beantwortet. Normkonform ist in dieser Zeit providerseitig auch eine technische Analyse vorgenommen worden, die je nach Größe der Nachricht erhebliche Ressourcen benötigt. Aus diesem Grund sieht Norm 430.7 explizit vor, dass das Konzept der Teillieferung aus 430.0 verwendet wird. Demnach können große Lieferungen, die „eigentlich“ nur ein Transfer, also eine Abrechnung, sind, technisch unterteilt werden.

Klärungsprozesse

Es wird angenommen, dass durch den Einsatz des normierten Verfahrens deutlich oberhalb 95% der Posten automatisch verarbeitet werden können.

Prozessual bedeutet dies bei den jeweiligen Prozessbeteiligten die Auszifferung eines offenen Postens.

Neben technischen Problemen können dennoch immer noch auch fachliche Probleme auftreten.

Technische Probleme

Technisch sind vor allen Fragen der Teillieferung relevant: Sind alle Teillieferungen vorhanden, sind einzelne defekt? Welche Fehlerbehandlungen werden eingeleitet? Muss die Lieferung verworfen – ggf. neu erstellt werden, muss der Partner informiert werden?

Interessant ist auch die Prüfung, inwiefern grundsätzlich Buchungen ausgeschlossen werden, etwa, weil aufgrund vertraglicher Regelungen vorgesehen ist, dass eine Regulierungsvollmacht nicht gegeben ist. Dies grenzt stark an den Bereich der fachlichen Fragen.

Auf der Nachrichten-Ebene, also wenn beispielsweise aufgrund eines Übermittlungsfehlers technisch Teile der Nachricht nicht lesbar sind, regeln die Verfahren der BiPRO-Transportschicht die Fehlerbehandlung.

Fachliche Fragen

Die wichtigste fachliche Klärungsursache ist sicherlich, wenn eine Versicherungsscheinnummer auf Vermittler- und Versichererseite unterschiedlich erfasst wurde.

Die Norm sieht darum vor, dass zu einem bestimmten Posten gezielt eine Klärungsanfage übermittelt werden kann.

Klärungsanfrage

Eine Klärungsanfrage referenziert zumeist einen bestimmten Abrechnungsposten. Sie nimmt darum die zuvor erwähnte Abrechnungsnummer und die Postennummer auf. Sie kann automatisiert ausgelöst werden. Zumeist wird die Anfrage halbautomatisch ausgelöst, d. h. Sachbearbeitende stellen fest, dass Klärungsbedarf besteht und lösen die Anfrage aus.

Durch die an der Anfrage übermittelten Ordnungskriterien, die Vorgangsnummer und die Postennummer, kann die ursprünglich abrechnende Partei leicht feststellen, wer für die Klärung im eigenen Haus zuständig ist. Ebenso kann der Grund des Klärungsbedarfs durch die Geschäftsvorfallkennung übermittelt werden.

Klärungsantwort

Mit der Klärungsantwort nimmt der Partner Bezug auf eine Klärungsanfrage. Er nimmt dabei die in der Anfrage genannte Vorgangsnummer auf. Neben dem durch die Geschäftsvorfallkennung benannten Lösungsgrund spielt ähnlich wie bei der Klärungsanfrage der Freitext am Geschäftsvorfall eine wichtige Rolle.

Anforderung der Abrechnung

Abrechnungen erfolgen in der Regel turnusgemäß, z.B. monatlich. Nach Norm lassen sich aber „alle“ Dokumente im Abrechnungsprozess abbilden und übermitteln, dazu gehören insbesondere situativ gewünschte Abrechnungen, z.B. ein Kontoauszug zu einem bestimmten Kunden oder Vertrag oder eine Übersicht der Buchungen zu einem Schaden. Die Anforderung eines solchen Transfers lässt sich durch die entsprechende Methode normgerecht ebenfalls auslösen.

Methoden der Norm 430.7 im Prozessablauf

Grundsätzlich beginnt der Prozessablauf gemäß Norm 430.7 mit der Anforderung einer Abrechnung, sofern dies nicht – wie zumeist – durch andere Vereinbarungen bereits geregelt ist. Die übermittelte Abrechnung wird technisch und fachlich analysiert. Dies erzeugt ggf. Klärungsbedarf. Es entstehen in der Folge Klärungsanfragen, die durch Klärungsantworten aufgelöst werden können.

Prozessschritte aus Sicht der Beteiligten

Fachlich sind die Prozesse nach Norm symmetrisch, d.h. die Nachricht, die zwischen den Partnern fließt, ist fachlich gleich, egal ob sie von der Beteiligten an die führende Gesellschaft fließt, vom Vermittler an den Risikoträger oder vom Versicherer an das vermittelnde Unternehmen etc.

Der technische Prozess ist von beiden Seiten aus prinzipiell asynchron und asymmetrisch. Insofern müssen sich die Beteiligten immer über die Verarbeitungszyklen und die erwarteten Antwortzeiten abstimmen.

Besondere Prozessschritte

Der wichtigste besondere Prozess-Schritt ist die Übermittlung einer „Offene Posten“-Liste (OP-Liste). Nach Norm sind die buchwirksam relevanten (also nicht „informatorisch“) gekennzeichneten Posten in einer solchen Liste die, für die der Ersteller vom Empfänger eine Zahlung erwartet hat: Die Zahlung ist demnach überfällig, d. h. jenseits des Abrechnungszeitraums.

Technisch handelt es sich bei der OP-Liste um eine Abrechnung, deren Posten auf die vorgenannten Eigenschaften gefiltert sind.

Meist wird eine solche Liste im Vermittlerinkasso ausgetauscht, weil die Abrechnung des Vermittlers nicht mit der des Versicherers übereinstimmt, d. h. aus Sicht des Versicherers Buchungen fehlen oder nicht zugeordnet sind. Seltener werten auch Vermittler aus, welche Posten nach der eigenen Vertragsführung nicht durch Provisionszahlungen beglichen sind.

Die OP-Liste stellt keine Klärungsanfrage dar sondern ist eine Abrechnungsliste. Ihr können technisch Klärungsanfragen folgen, insbesondere die, dass entsprechende Posten unbekannt sind oder bereits beglichen.